制造费用怎么结转

制造费用在期末需要按照一定的分摊比例进行结转,可以结转到生产成本。

月末的制造费用需要结转,计入生产成本,最终计入产成品的成本。制造费用的核算,主要是核算与生产产品直接相关的费用,比如生产工人的工资,生产设备的折旧、维修等费用。

制造费用怎么结转如下:制造费用在期末需要按照一定的分摊比例进行结转,可以结转到生产成本、管理费用、销售费用。制造费用先分配再结转。

制造费用如何结转

制造费用在期末需要按照一定的分摊比例进行结转,可以结转到生产成本、管理费用、销售费用。制造费用先分配再结转。

月末的制造费用需要结转,计入生产成本,最终计入产成品的成本。制造费用的核算,主要是核算与生产产品直接相关的费用,比如生产工人的工资,生产设备的折旧、维修等费用。

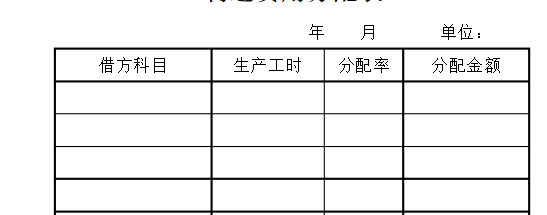

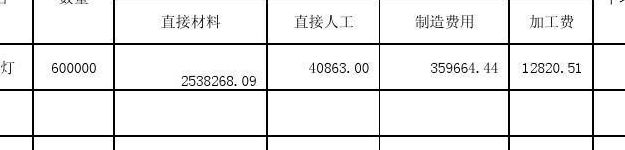

归集和分配:将制造费用按照其发生的地点和用途进行归集,根据一定的分配标准将其分配到各个成本对象上。结转成本:在产品完工后,将生产成本科目下的制造费用转入库存商品科目,形成产成品的成本。

其次,制造企业需要将分配后的期末制造费用结转到制成品存货账户中。这可以通过借制成品存货账户和贷制造费用账户来完成。这样,制造企业就可以明确了解到自己生产的每个产品的成本了。最后,制造企业需要对期末制造费用进行调整。

当制造费用发生时:借:制造费用-水电,车间人员工资等贷:现金/银行存款 月底结到成本:借:生产成本-辅助生产成本贷:制造费用-水电,车间人员工资等。

制造费用期末结转主要分为两部分:一部分是直接费用结转,另一部分是间接费用结转。在实际操作中,直接费用通常会资本化到产品成本中,而间接费用则会以间接制造费用的形式计入成本。

会计核算的一般流程是什么?

会计核算流程就是由做凭证开始到编制会计报表这一过程,也叫会计循环。简单点说就是根据原始凭证做记账凭证,再根据记账凭证记明细账,接着汇总,然后根据汇总表记总账,最后依据总账进行报表。一个月的业务就结束了,接下来就是去报税,纳税。

会计核算的基本流程包括确认、计量、记录和报告等环节,具体如下:给原始凭证分类。编制记账凭证:根据原始凭证的分类,可以做凭证,凭证也叫传票。登记账簿:凭证审核无误后,登记账簿。

会计核算通常有七个流程,原始凭证审核、编制记账凭证、登记账簿、记账凭证汇总、登记总账、对账结账、编制会计报表。原始凭证审核:对各单位上报的原始凭证进行真实、合法、正确、完整性检查。

编报会计报表 月末各类账户试算平衡后,编制会计报表。会计报表根据上级的要求编制,要求表格齐全,内容完整,数字准确、报送及时。会计报表应由主要领导、会计机构负责人审阅签章,按规定报送有关部门。

")

")

")

")