材料成本差异率是负数表示什么

1、表示节约差异。材料成本差异率为负数时,实际成本低于计划成本。表示企业在采购和使用材料方面表现出了节约和高效的特点。

2、材料成本差异率为负数即实际成本比计划成本小。材料成本差异=实际成本-计划成本。实际成本=计划成本+材料成本差异。

3、材料成本差异率为负数,代表节约差异,计算发出材料成本差异时是计算发出材料分担的材料成本差异额,不存在正负,而是用借贷表示发生额的方向,分担的节约差异额用贷方红字表示(代表负数吧)。

4、材料成本差异率为负号表示材料实际成本小于计划成本,是节约差异。材料成本差科目是核算企业采用计划成本进行日常核算的材料计划成本与实际成本的差额。

5、材料成本差异率为负数,是说明计划成本大于实际成本,这时材料成本差异为负数。

材料成本差异率为负数,那其会计分录怎么做

1、如果分子中材料成本差异合计数为负数,那么计算出来的材料成本差异率就是一个负数,是节约差异率。比如-1%,表示材料每100元的计划成本,实际成本节约了1%,是100-1=99元。

2、材料成本差异率为负数表示节约差,即发出材料的实际成本小于计划成本。

3、材料成本差异率为负数即实际成本比计划成本小。材料成本差异=实际成本-计划成本。实际成本=计划成本+材料成本差异。

材料成本差异率是负值,这样怎么计算当月材料的实际价?

材料成本差异率为负数即实际成本比计划成本小。材料成本差异=实际成本-计划成本。实际成本=计划成本+材料成本差异。

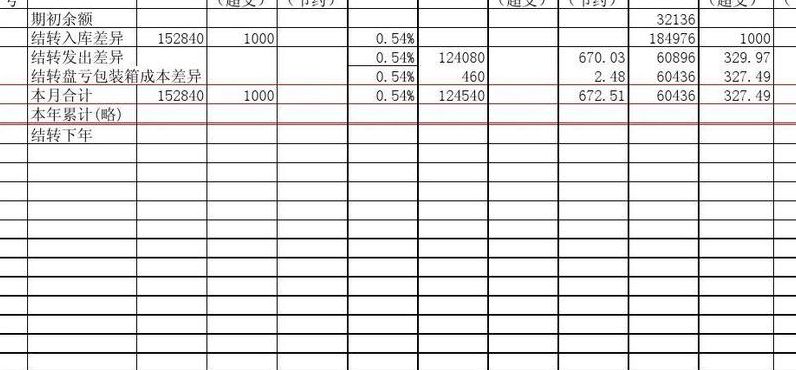

原材料账户的金额都是用计划价*数量算出来的;实际金额-计划价*数量=材料成本差异;以上公式算出来是负数,就记在材料成本差异贷方;如果是正数,就记在材料成本差异借方。结存材料的实际成本的计算。

实际成本计算公式是材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料计划成本+本月收入材料计划成本)。实际成本法主要以以中间产品生产时发生的生产成本作为其内部转移价格的方法。

制造费用 1 (红字)贷:材料成本差异 31(红字)问题七:材料成本差异率为什么是负号? 材料成本差异额,是指材料的实际成本和计划成本之间的差额。

")

")

")

")