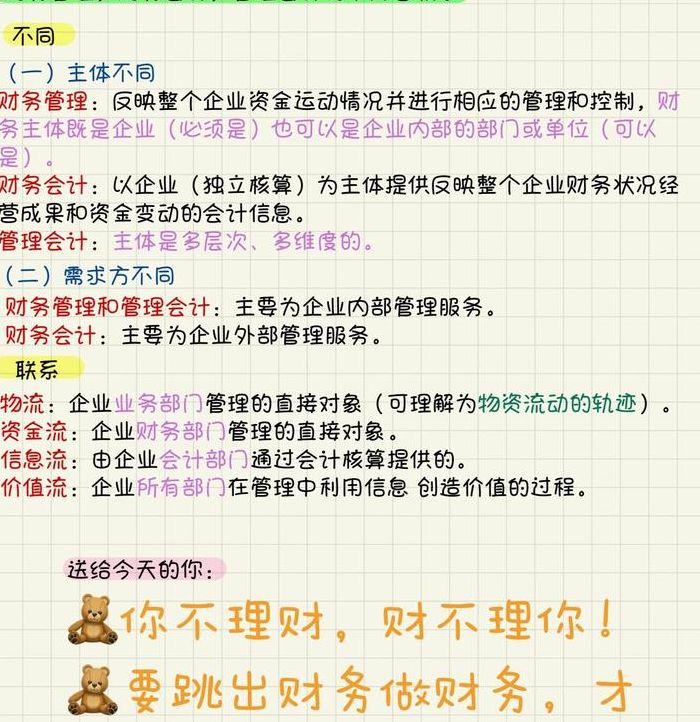

财务会计和管理会计的区别

1、管理会计不受财务会计公认会计原则的限制和约束。 方法及程序不同 管理会计采用的方法灵活多样,工作程序性较差;而财务会计核算时通常只需运用简单的算术方法,遵循固定的会计循环程序。 信息特征不同 a. 时间特征:管理会计信息涵盖过去、现在和未来三个时态;财务会计信息大多为过去时态。

2、财务会计与管理会计的侧重点不同。财务会计主要登记账簿,定期编制财务报表,向企业外界报告财务状况和经营成果,主要服务于企业外界。而管理会计针对企业内部特定问题进行分析,向内部管理人员提供决策和控制所需的信息,主要服务于企业内部。 财务会计与管理会计的工作主体层次不同。

3、服务对象的侧重点不同,是与财务会计和重要区别之一,但是应该说明,从整个会计信息系统来讲,无论财务会计或管理会计都同时在为企业内部和外部的有关团体及个人服务,并非各自具有截然不同的服务对象。

4、工作侧重点不同 财务会计主要关注根据日常业务记录,登记账簿,定期编制财务报表,向企业外部的有关团体和个人报告企业的财务状况和经营成果。其目标主要为企业外部服务,也可称为“外部会计”。

请简述管理会计与财务会计的区别。

1、管理会计更关注过程,财务会计则关注结果与报告质量。管理会计对会计人员素质要求更高,需具备广泛知识与应变能力,财务会计则需基础知识扎实与操作能力。综上,管理会计与财务会计在目标、方法与要求上各具特色,服务于企业内部管理与外部报告不同需求。

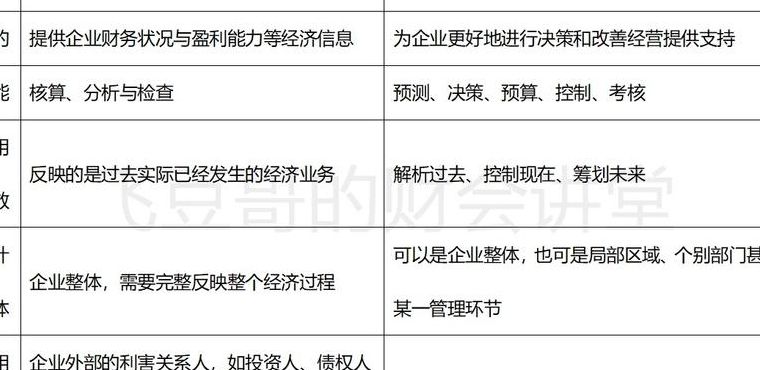

2、职能重点不同:财务会计主要关注企业的日常财务活动,包括记账、报表编制等,偏向于事后记录。管理会计则更多地参与到企业的事前规划与决策,以及事中控制。 关注点不同:财务会计主要关注企业的财务状况、经营成果及业绩考核,通过财务报告向外部展示企业的财务状况。

3、会计主体不同。管理会计的工作主体可分为多层次,它既可以是整个企业,也可以是企业内部的局部区域或个别部门,甚至是某一生产或经营环节。

4、简述管理会计与财务会计区别如下:会计主体不同,管理会计的工作主体可分为多层次;财务会计的工作主体只有一个层次。

5、在成本管理领域,财务会计与管理会计的成本概念有着明显的差异。这一原则强调,成本的含义取决于其服务的管理目标。因此,成本管理中的一个基本原则是“不同的成本服务于不同的目的”。财务会计的核心在于为外部利益相关者提供决策所需的财务信息,包括投资者、债权人以及政府部门等。

6、财务会计和管理会计的区别 服务对象侧重点不同 财务会计主要服务于企业外部的投资人、债权人、政府及有关团体,而管理会计主要服务于企业内部的经营决策和管理。

管理会计和财务会计的区别和联系财务会计和管理会计

财务会计是对资金进行会计确认、计量、记录、汇总报告。目的不同 财务管理的目的是优化财务状况和提高财务成果,而管理会计和财务会计属于会计信息系统,它不会直接和具体地参与到企业资金运动的管理中去,它的目的是向各方提供用以决策的信息,这种信息要考虑到企业管理和财务管理的需要。

因此,财务会计可称为“外部会计”;而管理会计侧重于为企业内部的经营决策和管理服务,它针对决策和管理过程中遇到的特定问题,运用灵活多样的方法加以权衡对比,然后向企业内部决策和管理部门提供有关价值控制的信息资料,帮助他们有效地实施预测、决策、控制和考核。因此,管理会计可称为“内部会计”。

管理会计的方法主要是预测、决策、预算、控制和考核;财务会计的方法主要是核算、分析和检查。管理会计利用财务会计核算、分析方面的优势去收集资料、处理资料;财务会计则利用管理会计的先进方法简化会计核算,强化会计分析和检查,提供会计信息。

服务对象侧重点不同 财务会计主要服务于企业外部的投资人、债权人、政府及有关团体,而管理会计主要服务于企业内部的经营决策和管理。

解决问题的侧重点不同 - 财务会计关注如何准确记录和报告财务交易,确保遵守会计准则,同时反映业务的实际经济情况。- 管理会计则聚焦于使用会计数据来分析企业内部流程,优化决策,提高运营效率。

在核算对象上,两者都关注企业的经济活动,只是侧重点不同。财务会计更侧重于已发生的经济活动,管理会计则关注未来。在服务对象上,财务会计主要面向外部利益相关者,如投资者、债权人等,提供决策支持;而管理会计主要服务于企业内部管理层,为其提供未来决策所需的信息。

")

")

")

")