资产负债率多少比较好?东奥会计在线

1、一般认为,资产负债率的适宜水平在40%~60%。但处于不同行业、地区的企业对债务的处理都是有差别的。经营风险比较高的企业,为减少财务风险通常选择比较低的资产负债率;经营风险低的企业,为增加股东收益通常选择比较高的资产负债率。

2、资产负债率是衡量企业负债水平及风险程度的重要标志。 一般认为,资产负债率的适宜水平是40-60%。对于经营风险比较高的企业,为减少财务风险应选择比较低的资产负债率;对于经营风险低的企业,为增加股东收益应选择比较高的资产负债率。

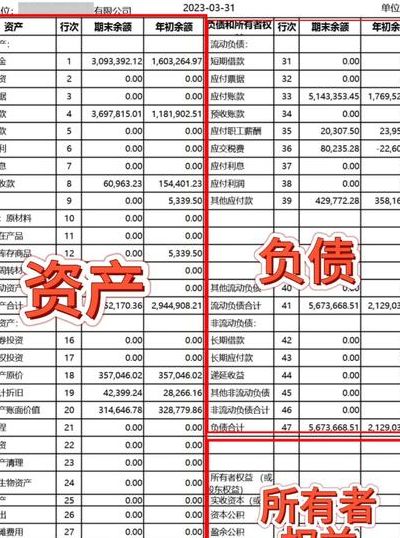

3、\x0d\x0a\x0d\x0a资产负债表分析\x0d\x0a1)打开资产负债表后,首先浏览资产总额,结合利润表中的销售额和统计指标中的从业人数,判断企业的经营规模,单从资产总额方面考虑,4亿元以上为大型,4000万元以下为小型,介于二者之间为中型(资产总额作为企业经营规模的衡量指标仅适用于工业企业和建筑企业)。

4、大多数财务分析都是从报表开始的,通过各种财务指标的计算得出一个结论,比如资产负债率过高,流动性差,固定资产占比过高等等,如果分析人是投资机构或债权人,一般也够用了。如果是为企业的管理者提供财务分析的报告,这还远远不够,我们还得分析业务,分析各种管理制度,分析企业文化,甚至分析人性。

5、而作业前端,如果完全依照会计原则记载,并经由正确的分录或转帐试算过程后,必然会使资产负债表的左右边算式的总金额完全相同。而这个算式终其言就是资产金额总计=负债金额合计+股东权益金额合计。

资产负债率多少为好?

一般认为,资产负债率的适宜水平在40%~60%。但处于不同行业、地区的企业对债务的处理都是有差别的。经营风险比较高的企业,为减少财务风险通常选择比较低的资产负债率;经营风险低的企业,为增加股东收益通常选择比较高的资产负债率。

对普通企业来说,资产负债率在40%-60%左右是相对较好的状态。这一范围内的资产负债率既能体现企业的经营投资能力,也是债权人评估贷款安全程度的重要指标。资产负债率过高或过低的弊端 资产负债率过低:可能意味着企业未能充分利用财务杠杆效应,融资能力和投资能力受限,从而可能错失一些发展机会。

资产负债率应控制在60%-70%区间,以保持较为稳健的财务结构。在营运能力方面,存货周转率和应收账款周转率尤为重要。理想的存货周转率应根据行业特性确定,一般而言,周转率越高,说明存货管理效率越高。

对于公司而言,理想的资产负债率通常应在50%左右。对于债权人的角度而言,较低的资产负债率意味着更强的偿债能力,借款的安全性也更高。而从投资者的角度考虑,如果公司的总资产利润率高于借款成本,那么较高的资产负债率更有利;反之,如果总资产利润率低于借款成本,则较低的资产负债率更优。

企业负债率的合适区间通常在45%至65%之间,这是一个普遍认可的标准。资产负债率,即债务与资产的比率,是衡量企业借债经营程度和债权人权益保障的重要指标。它表示企业总资产中有多少是通过借款获得的,同时也反映了企业在清算时保护债权人利益的程度。

这对债权人来讲是不利的。因此,债权人希望资产负债率越低越好,企业偿债有保证,融给企业的资金不会有太大的风险。资产负债率越低越好。资产负债率低,债权人提供的资金与企业资本总额相比,所占比例低,企业不能偿债的可能性小,企业的风险主要由股东承担,这对债权人来讲,是十分有利的。

资产负债比率是多少好啊?

1、对于资产负债率多少比较合适的问题,一般来说,资产负债率在40%~60%之间是比较合理的。然而,这一范围并非绝对,因为不同行业的健康资产负债率范围是有所不同的。例如,房地产企业由于业务特性,往往追求高杠杆,因此资产负债率会偏高。

2、资产负债率合适的比率一般情况下在40%~60%之间。但需注意,不同企业和行业的情况会有所不同,以下是一些影响资产负债率合适比率的因素:行业特性:高风险行业:如高科技企业,为了减少财务风险,一般会选择相对较低的资产负债率。

3、资产负债率的合适比率一般在40%~60%之间。但这一比率并非绝对,受到多种因素的影响:行业差异:高风险行业:如高科技企业,由于经营风险较高,为减少财务风险,通常会选择较低的资产负债率。低风险行业:如供水、供电企业,经营风险相对较低,为增加股东收益,通常会选择较高的资产负债率。

资产负债率高好还是低好?

资产负债率并非越高或越低越好,而是需要保持在一个合理的范围内。 资产负债率过高的风险:如果公司的资产负债率过高,这意味着公司背负了大量的债务。高负债会导致公司的财务风险增加,一旦市场环境发生变化或公司运营出现波动,可能面临资金链断裂的风险,甚至可能引发债务危机。

资产负债率反映了企业长期偿还债务的能力,既不是越高越好,也不是越低越好,而是应该保持在一个合理的范围内。资产负债率反映的能力 资产负债率是企业总资产中借债筹资的比例,它直接反映了企业长期偿还债务的能力。这一指标越高,说明企业通过借债筹资的比例越大,相应地,企业的债务压力也就越大。

资产负债率过高或者过低都不算好,应保持在正常范围比较好。以下是具体分析:资产负债率过低:说明企业以负债取得的资产较少,这可能意味着企业运用外部资金的能力较差。企业过于依赖自有资金,可能会限制其扩张和发展。资产负债率过高:虽然表明企业通过借债筹资的资产较多,但同时也意味着企业的风险较大。

资产负债率过高或过低都不好,需要保持在合理的范围内。具体来说:资产负债率过高:意味着公司负债过多,这可能导致公司面临较高的财务风险。过高的负债会增加公司的利息负担,进而可能影响公司的盈利能力和偿债能力。资产负债率过低:则表明公司财务杠杆利用不足,融资能力差,这可能会制约公司的发展。

流动比率和资产负债率一般控制在什么范围比较好

一般来说,流动比率应保持在2左右,速动比率则应不低于1。资产负债率应控制在60%-70%区间,以保持较为稳健的财务结构。在营运能力方面,存货周转率和应收账款周转率尤为重要。理想的存货周转率应根据行业特性确定,一般而言,周转率越高,说明存货管理效率越高。

资产负债率:合适的资产负债率因行业和公司具体情况而异,通常建议控制在40%到60%之间。流动比率:流动比率表示短期偿债能力,通常认为合适的流动比率应至少达到或超过行业平均水平,建议维持在2左右。速动比率:速动比率衡量公司快速偿还短期负债的能力,通常认为速动比率维持在1左右较为理想。

说明了企业的偿债能力好坏。资产负债率=总负债/总资产。 一般在4-6之间比较合理,但还是要看行业的,比率太高风险高,比率太低不利于资金利用效率的提高。流动比率=流动资产/流动负债 速动比率=(流动资产-存货)/流动负债 。

资产负债率,是衡量企业债务与资产关系的重要指标,公式为负债总额除以资产总额,再乘以百分比。企业财务状况的健康程度,很大程度上取决于这个比率。正常情况下,企业负债率控制在50%以下被视为较为安全。资产负债率低于50%说明企业资产规模大于负债规模,财务风险较低,有更多资金自由用于经营活动或投资扩张。

一般企业资产负债率不超过60 企业要从银行取得贷款,必须向银行提交经会计师事务所审计的会计报表。

资产负债率较高表明企业的债务风险增大,但是如果过低,也说明企业的财务战略过于保守,不能很好的利用财务杠杆扩大企业生产。制造业的资产负债率≤60%为好。制造业的流动比率≥100%(占用长期负债对企业有利);速动比率10%比较好。这个指标数值是国家统计局来考核企业经济指标的中心数据。

资产负债率是大好还是小好

一般情况下,40% ~ 60%的资产负债率是正常的,行业不同,情况也不同,比如说生产类的,不超过70%是正常的,对于贸易类,不超过80%是正常的。警戒线是70%。

资产负债率是一个衡量企业债务状况的财务指标。通过计算负债总额与资产总额的比率,它直观反映了企业使用多少资产去偿还债务的程度。此指标能揭示企业的偿债能力。资产负债率高,意味着企业债务压力大,偿债能力可能较弱;反之,则显示企业有较好的偿债能力。

资产负债率又称举债经营比率,它是用以衡量企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款的安全程度的指标,资产负债率=总负债/总资产*100%。资产负债率高即总负债占总资产的比重比较大,一般说明企业偿还债务的能力在降低,企业的发展能力在减弱。

资产负债率的正常范围是40%-60%。资产负债率是一个衡量企业负债水平的重要指标,反映了企业资产与负债的关系。对于大多数企业来说,资产负债率的正常范围通常为40%-60%。在这个范围内,企业的财务风险相对可控,同时也能保持较好的运营效率和盈利能力。

资产负债率 资产负债率是指企业负债总额与资产总额之间的比例关系。这一指标能够反映企业的长期偿债能力,进而衡量财务风险水平的高低。当资产负债率较高时,意味着企业负债较多,面临较大的偿债压力,财务风险相应增大。反之,资产负债率较低则表示企业负债较少,偿债能力较强,财务风险相对较小。

资产负债率是企业的负债总额和其资产总额之间的比值,反映的是在总资产当中有多少处于是借债的部分,是评定一个企业负债水平的综合性数值。当资产负债率越高时,给债权人造成的风险就会越大。而当企业偿债有保证的时候,则对于债权人才会更有利,债权人给出的融资资金的风险才会越小。

")

")

")

")