企业所得税弥补亏损审计

企业季度报告盈利时,通常需预缴企业所得税。然而,如果企业此前年度有亏损,这些亏损可以在审计后进行弥补,从而降低当前应缴的所得税金额。企业所得税的缴纳并非只根据季度盈利情况决定,还考量了企业的整体财务状况。

企业所得税弥补亏损年限是:企业所得税弥补亏损年限为五年。其享受主体是所有行业,结转年限是5年。企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。发生的亏损准予向以后年度结转,结转年限最长不得超过5年。

具体可行的做法是登陆申报系统,查看上一年的汇算表中“企业所得税弥补亏损明细表”中“可结转以后年度弥补的亏损额合计”。如果上年的该数字没填,或填的不对,那么就需要跟主管税务人员好好沟通了。

本列第六行的数据自动提取至所得税年报主表的第二十四行。第11列,自动生成的数据列。可结转以后年度的亏损额,即本年过后,还没有弥补完成的从前年度的亏损额。该数额的合计数自动生成至本列第七行,即企业的利润不能弥补足额从前年度亏损时发生的情况。

法律主观:企业所得税的弥补亏损的计算方式是:纳税人某一纳税年度发生亏损,收入总额应当减除以前年度亏损;不足以弥补的,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

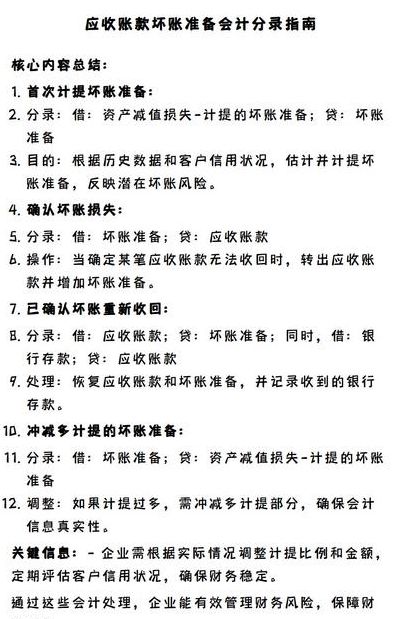

计提应收账款的坏账准备怎么做分录

1、当企业需要冲减多计提的坏账准备时,会计分录如下:借:坏账准备 贷:信用减值损失 如果企业实际发生了坏账损失,会计处理方式为:借:坏账准备 贷:应收账款 坏账准备是企业在评估应收账款的可回收性后,为了应对可能发生的坏账损失而预先计提的准备金。

2、当实际发生坏账时,应按照如下会计分录处理:借记“坏账准备”科目,贷记“应收账款”科目。这表明了企业对已计提的坏账准备进行核销,同时反映了应收账款的减少。如果企业收回了之前已核销的坏账,会计处理则需分为两步。

3、在实际发生坏账时,会计处理如下:借记“坏账准备”,贷记“应收账款”。这一操作旨在减少资产负债表上应收账款的金额,反映出已确认的坏账。若坏账被收回,会计分录则为:借记“应收账款”,同时借记“坏账准备”,贷记“银行存款”。

4、提取:借:资产减值损失 贷:坏账准备 (计算后坏账为正数)或者:借:坏账准备 贷:资产减值损失 (计算后坏账为负数)确认:借:坏账准备 贷:应收账款 收回:补充点:冲销原确认的账务 借:应收账款 贷:坏账准备 借:银行存款 贷:坏账准备 这样就更完整了。

5、采用这种方法,一方面按期估计坏账损失计入资产减值损失;一方面设置“坏账准备”科目,待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表上真实反映应收账款的净值。

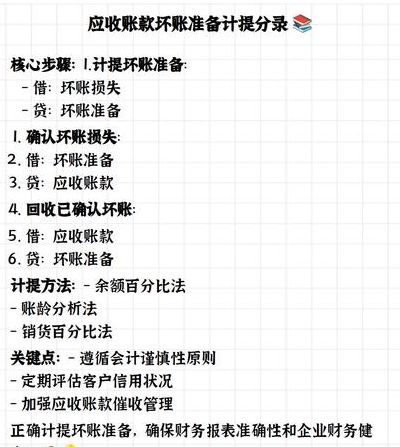

计提坏账准备的会计分录

坏账准备计提的会计分录如下:计提坏账准备时:借:资产减值损失——计提坏账准备贷:坏账准备这表示企业预估了部分应收账款可能无法收回,因此将这部分预估损失记录在“资产减值损失”科目下,并同时增加“坏账准备”科目的余额,以冲减资产的账面价值。

计提坏账准备的会计分录做法如下: 计提坏账准备时:借:资产减值损失 贷:坏账准备 实际发生坏账时:借:坏账准备 贷:应收账款或其他应收款项目。详细解释:计提坏账准备是企业为了避免潜在的坏账损失而对可能的坏账进行预估,并作出相应的会计分录处理。

计提坏账准备的会计分录如下:预计有坏账发生时:借:信用减值损失贷:坏账准备这意味着企业预计会有部分应收账款无法收回,因此提前设立坏账准备金,以减少资产账面价值,同时增加负债以反映这一预期损失。

计提坏账准备的会计分录主要包括以下几种情况:坏账准备计提坏账时:借:坏账准备贷:应收账款确认坏账无法收回时:借:坏账准备贷:应收账款计提坏账后又收回时:借:银行存款贷:坏账准备重点内容:在进行坏账准备的会计处理时,需要明确区分不同的情况。

")

")

")

")