财务三大表是什么

1、财务报表的三大主体报表分别是资产负债表、损益表和现金流量表。资产负债表基于会计等式“资产=负债+所有者权益”编制,其具体编制方法包括直接根据总账科目余额填列、通过总账科目余额计算得出、依据明细科目余额进行计算、根据总账科目和明细科目余额进行分析计算,以及从科目余额中减去备抵项目后的净额进行填列。

2、财务三大报表是指资产负债表、利润表、现金流量表。虽然三大报表各自独立,但是相互之间却有着千丝万缕的联系,这种联系就是勾稽关系,而这种勾稽关系是通过相同或者不同项目的同一数字所体现出来的。例如利润表中有一个项目叫做未分配利润,而在资产负债表中同样有着未分配利润,两者的结果是一样的。

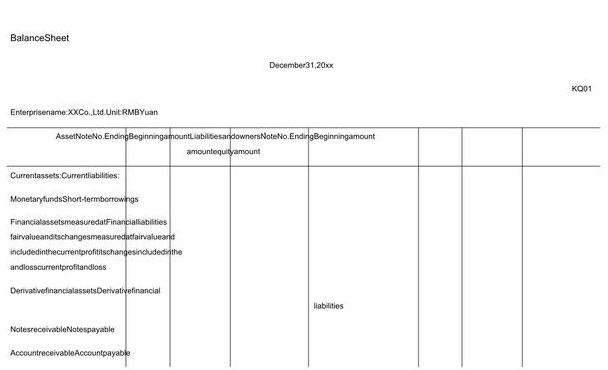

3、财务三大报表指的是资产负债表、利润表和现金流量表。资产负债表 资产负债表是反映企业在特定日期财务状况的报表。它揭示了企业的资产、负债以及所有者权益的状况。通过资产负债表,可以了解企业的资产规模、结构以及负债水平,从而评估企业的偿债能力和运营风险。

4、财务报表中的三大报表是:资产负债表、利润表、现金流量表。资产负债表:是反映企业在某一特定日期财务状况的报表。从中可以了解企业的资产数量、性质以及收益的主要来源。体现企业在一段时间内的偿还债务能力和违约风险。利润表:是反映企业在一定会计期间的经营成果的报表。

5、财务三大报表是指资产负债表、利润表、现金流量表。资产负债表是反映企业在某一特定日期的财务状况的报表,是根据“资产=负债+所有者权益”的会计恒等式为基础进行编制的报表。

财务报表中的三大报表是什么?

1、财务报表的三大主体报表分别是资产负债表、损益表和现金流量表。资产负债表基于会计等式“资产=负债+所有者权益”编制,其具体编制方法包括直接根据总账科目余额填列、通过总账科目余额计算得出、依据明细科目余额进行计算、根据总账科目和明细科目余额进行分析计算,以及从科目余额中减去备抵项目后的净额进行填列。

2、财务报表中的三大报表是:资产负债表、利润表、现金流量表。资产负债表:是反映企业在某一特定日期财务状况的报表。从中可以了解企业的资产数量、性质以及收益的主要来源。体现企业在一段时间内的偿还债务能力和违约风险。利润表:是反映企业在一定会计期间的经营成果的报表。

3、财务报表的三大主体报表分别是资产负债表、损益表和现金流量表。

4、财务三大报表是指资产负债表、利润表、现金流量表。资产负债表是反映企业在某一特定日期的财务状况的报表,是根据“资产=负债+所有者权益”的会计恒等式为基础进行编制的报表。

5、资产负债表包括资产负债表、利润表、现金流量表、所有者权益变动表、财务状况变动表、财务报表附注等。通常我们所说的的三大报表是指资产负债表、利润表、现金流量表。

财务报表的三大主体报表是什么

财务报表的三大主体报表分别是资产负债表、损益表和现金流量表。资产负债表基于会计等式“资产=负债+所有者权益”编制,其具体编制方法包括直接根据总账科目余额填列、通过总账科目余额计算得出、依据明细科目余额进行计算、根据总账科目和明细科目余额进行分析计算,以及从科目余额中减去备抵项目后的净额进行填列。

财务报表的三大主体报表分别是资产负债表、损益表和现金流量表。

财务报表的三大主体部分分别是资产负债表、损益表和现金流量表。资产负债表通过反映企业的资产、负债与所有者权益状况,为利益相关者提供重要的财务信息。编制时,依据“资产=负债+所有者权益”的会计恒等式,通过直接填写总账科目余额、计算总账科目余额、分析明细科目余额以及扣除备抵项目后的净额等方式进行。

财务报表中的三大主体报表包括资产负债表、损益表以及现金流量表。

三大财务报表就是损益表、资产负债表和现金流量表。会计三大报表:资产负债表 资产负债表是展示企业在一定日期内财务状况的报表。其基本原理是“资产=负债+所有者权益”。资产分为流动资产和非流动资产,负债分为流动负债和非流动负债,所有者权益则包括股东权益和利润留存等。

企业三大财务报表是怎么编制的?财务报表简称财报,是一套会计文件,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,财务报表主要包括资产负债表、损益表、现金流量表和所有者权益变动表、附注。三大财务报表是什么?会计的三大报表是指《资产负债表》,《利润表》,《现金流量表》。

")

")

")

")