合并报表需要编制什么

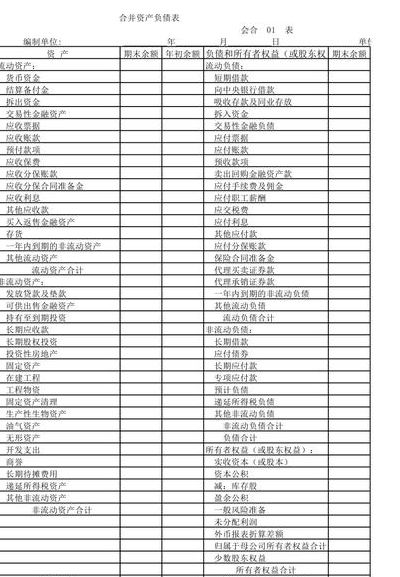

1、合并报表需要编制的内容主要包括:资产负债表、利润表、现金流量表、所有者权益变动表及附注。资产负债表 资产负债表是合并报表的核心组成部分。在编制过程中,需要纳入所有子公司资产负债表的数据,并进行相应的抵销处理。这包括资产、负债以及所有者权益的汇总和整合,以反映合并后的总资产和总负债情况。

2、合并报表中编制的内容主要包括:资产负债表、利润表、现金流量表及所有者权益变动表的合并。详细解释如下: 资产负债表的合并 资产负债表是反映企业在特定日期资产、负债和股东权益的财务报表。在编制合并资产负债表时,需要将母公司与其子公司的资产负债表进行合并,以反映整个企业集团在特定日期的财务状况。

3、合并报表编制六大步骤是:一是编制清算日公司资产负债表、利润表,二是依据清算日资产负债表编制清算会计分录,三是编制合并资产负债表抵消分录,四是编制合并利润表抵消分录,五是依据抵消分录编制合并报表,六是检查并调整母、子公司会计报表中可能存在的误差和遗漏。

4、首先,需要编制清算日的公司资产负债表和利润表,这是合并报表的基础数据,确保了合并报表的准确性和完整性。随后,依据清算日的资产负债表,进行清算会计分录的编制,这一步骤是合并报表编制的核心,它涉及到公司资产的清理、负债的结算以及所有者权益的变动。

5、合并报表需要的东西主要包括:子公司财务报表、母公司财务报表以及相关调整分录。子公司财务报表 子公司财务报表是合并报表的基础。这些报表通常包括子公司的资产负债表、利润表、现金流量表以及所有者权益变动表等。这些报表反映了子公司的财务状况、经营成果和现金流量情况,是合并报表编制的重要依据。

合并报表编制六大步骤是什么

1、合并报表编制六大步骤是:一是编制清算日公司资产负债表、利润表,二是依据清算日资产负债表编制清算会计分录,三是编制合并资产负债表抵消分录,四是编制合并利润表抵消分录,五是依据抵消分录编制合并报表,六是检查并调整母、子公司会计报表中可能存在的误差和遗漏。

2、合并报表的编制过程是一个系统化且严谨的工作,它涉及多个关键步骤。首先,需要编制清算日的公司资产负债表和利润表,这是合并报表的基础数据,确保了合并报表的准确性和完整性。

3、合并报表编制流程分为以下几步:收集数据:整合所有参与合并实体的财务报表,确保数据的全面性和准确性。识别并调整差异:对不同实体间可能存在的差异,如货币折算差异、未实现利润等进行调整。抵销内部交易:对合并实体之间的内部交易进行抵销处理,以避免重复计算。

4、合并报表编制步骤 **确定合并范围**:首先,明确需要合并的公司及其子公司的范围,确保所有相关实体都包含在内。 **收集财务数据**:从合并范围内的所有公司收集财务数据,包括资产负债表、利润表和现金流量表等。

什么是合并报表编制

合并报表编制是指将多个独立或半独立的公司的财务报表数据进行整合、汇总,形成一个综合报表的过程。合并报表编制的意义及目的: 整合财务信息:当企业拥有其他子公司或关联公司时,为了更好地了解整体的经营状况,就需要将所有子公司的财务报表数据进行整合,形成合并报表。

合并报表编制是指企业将各个子公司或分支机构的财务报表数据进行汇总、调整以及合并,以形成一份综合性的财务报表。这一报表不仅展示了母公司的情况,还反映了整个集团的财务状况。下面是对合并报表编制的详细解释:合并报表编制的基本概念 合并报表编制是集团公司财务管理的重要环节。

合并报表编制是一种财务活动,旨在将集团内各个子公司或分支机构的财务报表进行汇总和整合。这样做的目的是为了反映集团整体的财务状况、经营成果和现金流量。合并报表编制通常在集团内部各公司之间存在股权关系时进行,以确保投资者、债权人和其他利益相关者能够获取关于整个集团的全面、准确信息。

合并报表编制是指企业将各个独立下属的报表按照规定的格式和内容合并为一个总的报表,用以反映企业在某一特定时期的整体财务状况和经营成果。以下是关于合并报表编制的具体解释:合并报表编制概述 合并报表编制是企业财务管理中的一项重要工作。

合并报表编制是指将多个财务报表数据进行整合、汇总,形成一个全面反映公司整体财务状况的报表。详细解释如下:合并报表的概念 合并报表编制是企业财务管理中的一项重要工作。

合并报表的编制是指将多个报表的数据进行合并,以反映出一个集团或公司的整体财务状况和经营成果。详细解释如下: 合并报表编制的概念:合并报表编制是一个财务过程,其目的主要是为了满足企业集团公司或母公司管理层对于公司整体财务状况的全面了解和把握。

")

")

")

")