如何进行双软企业认定

1、企业注册并获取软件企业认定账号。 申请人需要登录相应的认定平台进行注册操作,并按照要求填写相关信息。 提交材料。 填写完毕后,需提交包括企业基本情况、研发投入、产品证书等相关证明材料。 审核过程。 提交的材料将由相关部门进行审核,主要包括工商信息核实、知识产权审核等步骤。

2、企业申请 企业首先需要自我评估,确认是否符合双软企业的认定条件。符合条件的企业可向当地软件行业协会或相关部门递交认定申请。 提交材料 企业需准备并递交一系列相关材料,包括但不限于企业营业执照、软件著作权证书、软件开发人员名单、近三年财务报表等。

3、在我国境内依法设立的企业法人。以计算机软件开发生产、系统集成、应用服务和其他相应技术服务为其经营业务和主要经营收入。具有一种以上由本企业开发或由本企业拥有知识产权的软件产品,或者提供通过资质等级认定的计算机信息系统集成等技术服务。

4、中国双软企业认定的条件涉及企业注册、收入、主营业务、知识产权、设施环境、研发支出、质量管理体系及合规性等关键要素。具体包括:首先,注册于中国大陆的居民企业,且注册时间需满半年,体现企业具有稳定的经营基础。

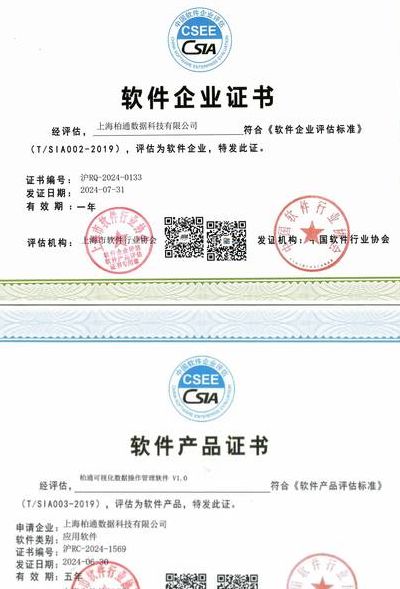

5、“双软认定”政策依据是“双软认定”,即软件产品登记和软件企业认定。企业获得“双软企业”证书包括软件产品登记证书和软件企业证书。通过《软件企业评估》,企业可享受两免三减半的企业所得税优惠。通过《软件产品评估》,产品流转税一般纳税人享受13%税率,超出部分3%即征即退,不纳入所得税额。

双软“双软认证”的认定标准和税收优惠政策

法律分析:优惠政策:通过《软件企业评估》,企业所得税:两免三减半。通过《软件产品评估》产品流转税:一般纳税人,13%税率,超出3%部分即征即退,不纳入所得税额征收所得税。《软件产品评估》的研发人员,个人调节税:市财政对软件开发设计人员实行专项奖励。

软件企业可享优惠政策如下:企业工资与培训费用可按实际发生额在计算应纳税所得额时扣除。新办软件生产企业自获利年度起,前两年免征企业所得税,后三年减半征收。优惠政策的明确,为软件企业的发展提供了有力支持。

“双软认定”政策依据是“双软认定”,即软件产品登记和软件企业认定。企业获得“双软企业”证书包括软件产品登记证书和软件企业证书。通过《软件企业评估》,企业可享受两免三减半的企业所得税优惠。通过《软件产品评估》,产品流转税一般纳税人享受13%税率,超出部分3%即征即退,不纳入所得税额。

税收优惠政策软件企业通过评估,享受所得税两免三减半的优惠。软件产品流转税方面,一般纳税人享有13%税率,超出3%部分即征即退,研发人员个人调节税可获得专项奖励。软件产品和企业认定要点软件产品需在国内开发并持有知识产权,通过上海市软件行业协会认可的检测机构检测。

对我国境内新办软件生产企业经认定后,自开始获利年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税。

正面回答双软认证条件:企业法人是我国的境内设立的企业法人;企业计算机的软件开发和生产、系统集成、应用服务等。

双软企业认定条件

法律分析:在我国境内依法设立的企业法人;以计算机软件开发生产、系统集成、应用服务和其他相应技术服务为其经营业务和主要经营收入;具有一种以上由本企业开发或由本企业拥有知识产权的软件产品,或者提供通过资质等级认定的计算机信息系统集成等技术服务。

(e)具有从事软件的开发和相应技术服务等业务所需的技术装备和经营场所;(f)具有软件产品质量和技术服务质量保证的手段与能力;(g)软件的技术和产品的研究开发经费占企业年软件收入在8%以上;(h)一年软件的销售收入占企业年总收入的35%以上;(i)双软认证的企业产权明晰,管理规范,遵纪守法。

双软企业认定条件具体如下:企业资质要求:具有依法在境内设立的企业法人资质;以软件开发生产、系统集成、应用服务和其他相应技术服务为其主要经营业务和经营收入来源,并正常运营;具有从事软件产品开发和相应技术服务等业务和经营场所。

高新技术企业认定条件如下:在国内注册的品牌,近3年内,经过自主研发、赠予、并购等方式或5年以上独占许可方式,对主要企业产品的核心技术拥有自主知识产权;企业产品属《国家重点支持的高新技术领域》所列标准;研发人员占本品牌本年整个职工的10%。

中国双软企业认定的条件涉及企业注册、收入、主营业务、知识产权、设施环境、研发支出、质量管理体系及合规性等关键要素。具体包括:首先,注册于中国大陆的居民企业,且注册时间需满半年,体现企业具有稳定的经营基础。

双软企业的认定条件及税收优惠政策

通过《软件企业评估》,企业可享受两免三减半的企业所得税优惠。通过《软件产品评估》,产品流转税一般纳税人享受13%税率,超出部分3%即征即退,不纳入所得税额。软件产品评估的人员,市财政对软件开发设计人员实行专项奖励。软件命名应规范,包含企业品牌、软件用途和功能,以及版本号。

软件企业可享优惠政策如下:企业工资与培训费用可按实际发生额在计算应纳税所得额时扣除。新办软件生产企业自获利年度起,前两年免征企业所得税,后三年减半征收。优惠政策的明确,为软件企业的发展提供了有力支持。

税收优惠政策软件企业通过评估,享受所得税两免三减半的优惠。软件产品流转税方面,一般纳税人享有13%税率,超出3%部分即征即退,研发人员个人调节税可获得专项奖励。软件产品和企业认定要点软件产品需在国内开发并持有知识产权,通过上海市软件行业协会认可的检测机构检测。

双软企业,指的是通过了软件企业认定并登记了软件产品的企业。享受税收优惠政策,包括企业所得税和增值税减免。企业所得税方面,新办软件企业自获利年度起,前两年免征,第三年至第五年减半征收。重点软件企业未享受免税优惠的,按10%税率征收。工资和培训费用可按实际发生额扣除。

双软认证的关键条件包括:软件销售额占比、自主知识产权证明、软件机构的检测证明等。人员要求上,研发人员需占一定比例,且研发投入占比和国内支出需满足一定比例。企业还需具备产品质量认证体系和满足软件工程要求的过程文档。

双软企业的税收优惠政策包含软件企业和软件产品两部分:\x0d\x0a软件企业的税收优惠政策是:\x0d\x0a经认定的软件生产企业的工资和培训费用,可按实际发生额在计算应纳税所得额时扣除。

高新企业的认定条件,你了解吗?

(三)企业的负责人是熟悉该企业产品研究、开发、生产和经营的科技人员,并且是该企业的专职人员。(四)具有大专以上学历的科技人员占企业职工总数的30%以上;从事高新技术产品研究、开发的科技人员应占企业职工总数的10%以上。

企业研究开发组织管理水平、科技成果转化能力、自主知识产权数量、销售与总资产成长性等指标符合《高新技术企业认定管理工作指引》(另行制定)的要求。

高新技术产品(服务)的收入需占企业当年总收入的60%以上。 其他条件:(1)企业的研究开发组织管理水平、科技成果转化能力、自主知识产权数量、销售与总资产成长性等指标需符合《高新技术企业认定管理工作指引》的要求。(2)企业在申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

法律分析:高新技术企业的认定需满足以下几个条件:在中国境内注册,拥有主要产品核心技术的自主知识产权;产品在国家高新技术产业规定的范围内;研发人员占企业总人数的10%以上,科技人员占企业总人数的30%以上;企业为改进技术、产品等进行了持续性的研究活动;高新技术产品占企业收入的60%以上等。

高新技术企业的认定条件是,企业注册成立一年以上;企业获得其核心知识产权的所有权;企业的技术属于高新技术领域;研发科技人员比例超过10%;以及创新能力评价符合要求等条件。

法律依据《高新技术企业认定管理办法》第五条高新技术企业是知识密集、技术密集的经济实体。开发区内的高新技术企业,必须具备下列各项条件:(一)从事本办法第四条规定范围内一种或多种高技术及其产品的研究、开发、生产和经营业务。单纯的商业经营除外。(二)实行独立核算、自主经营、自负盈亏。

")

")

")

")